XAUUSD: سفر یک قیمت

پشتِ همین عدد ساده، یک زنجیرهٔ پیچیده از بازارها، بانکها، آربیتراژها و سامانههای معاملاتی قرار دارد. اگر معاملهگر طلا هستی و میخواهی رفتار قیمت را عمیقتر بفهمی، باید بدانی این عدد از کجا میآید.

.png)

کشف نرخ جهانی

استریم قیمت ترکیبی

A/B/C-Book

متاتریدر

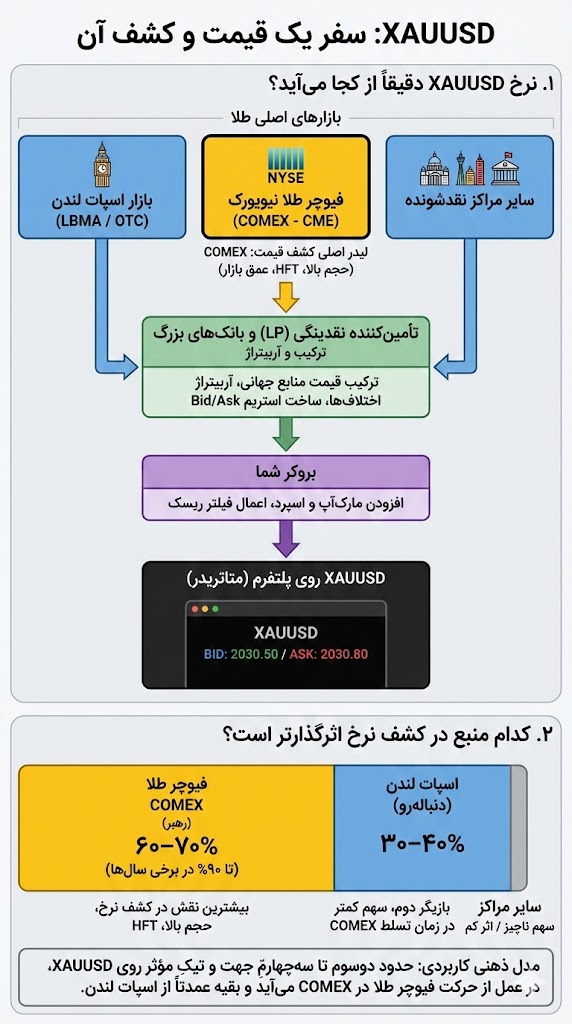

نرخ XAUUSD دقیقاً از کجا میآید؟

نمای کلی از چرخهٔ تولید قیمت و سهم بازارهای اصلی در تعیین نرخ جهانی طلا

۱.۱ نقطهٔ شروع: بازارهای اصلی طلا

در سطح جهانی، چند هاب اصلی هستند که ستون فقرات قیمت طلا را میسازند:

قلب بازار فیزیکی طلا؛ جایی که بانکهای طلا، مؤسسات بزرگ و معاملهگران عمده، شمش فیزیکی را بهصورت خارجبورسی معامله میکنند. بنچمارک رسمی «LBMA Gold Price» روزی دو بار از دل همین بازار بیرون میآید.

مهمترین مرکز کشف نرخ لحظهای طلا؛ حجم بالا، حضور HFT و عمق دفتر سفارش باعث شده هر خبر مهم اقتصادی، معمولاً اول اینجا خودش را در قیمت نشان بدهد.

بورس شانگهای و دیگر بازارهای منطقهای در اکوسیستم قیمت طلا حضور دارند؛ اما از نگاه کشف نرخ جهانی، معمولاً دنبالکننده و تکمیلکننده هستند، نه لیدر اصلی.

نکته مهم

بانکها و آربیتراژرها مدام اختلاف قیمت بین این مراکز را شکار میکنند. نتیجه این است که قیمت جهانی طلا در یک بازهٔ چنددلاری بین این بازارها قفل میشود.

۱.۲ گام دوم: تأمینکنندگان نقدینگی (LP) و بانکهای بزرگ

پس از بازارهای اصلی، نوبت به تأمینکنندگان نقدینگی (Liquidity Providers) میرسد؛ یعنی همان بانکها و مؤسسات بزرگی که برای بروکرها و نهادهای مالی دیگر، قیمت زنده استریم میکنند.

وظیفهٔ LP چیست؟

- جمعکردن قیمت از منابع اصلی: اسپات لندن، فیوچر COMEX و سایر هابها

- آربیتراژ و رفع اختلافهای غیرعادی بین این قیمتها

- ساختن یک استریم Bid/Ask ترکیبی برای طلا در برابر دلار

در این مرحله، هنوز خبری از «متاتریدر» و «حساب خردهفروشی» نیست. ما در لایهٔ بینبانکی / نهادی هستیم.

۱.۳ گام سوم: بروکر و تبدیل قیمت نهادی به XAUUSD

حالا نوبت بروکر شما است. بروکر معمولاً به چند LP متصل است و از آنها استریم قیمت دریافت میکند. سپس:

- روی قیمتهای خام، مارکآپ یا اسپرد اضافه میکند

- برای مدیریت ریسک، ممکن است فیلتری روی تیکها اعمال کند

- شرایط معاملاتی خودش را تعریف میکند: حجم قرارداد، حداقل لات، ساعات، قوانین مارجین و…

خروجی این مرحله یک ابزار OTC با نام XAUUSD است که فقط داخل همان بروکر معنا دارد. به همین دلیل است که XAUUSD در بروکر A میتواند چند دهم دلار با بروکر B فرق داشته باشد؛ اما در تصویر کلی، همهٔ این نمادها به همان هستهٔ قیمت جهانی طلا دوخته شدهاند.

نقاط آسیبپذیر در مسیر قیمت

۱.۴ کجا بروکرهای نامعتبر میتوانند نرخ را دستکاری کنند؟

در دنیای واقعی، بروکرهای نامعتبر میتوانند در دو نقطهٔ حساس، نرخ را دستکاری کنند:

بین LP و موتور قیمتگذاری داخلی بروکر

در این لایه، بروکر قیمت را از LP میگیرد و قبل از فرستادن به پلتفرم شما:

- گستردهکردن غیرمنطقی اسپرد: نه فقط در رویدادهای پرریسک، بلکه در شرایط عادی بازار

- استفاده از فید ضعیف یا ساختگی: بهجای اتصال به چند LP معتبر، از دیتافید کمعمق استفاده میکند

- ایجاد اسپایکهای مصنوعی: تیکهایی که در سایر منابع دیده نمیشوند و دقیقاً حد ضرر را میزنند

در لایهٔ اجرای معامله (Execution)

حتی اگر خود قیمت ظاهراً سالم باشد، بروکر نامعتبر میتواند در نحوهٔ اجرا دستکاری کند:

- تاخیر عمدی در اجرا: چند دهم ثانیه تا چند ثانیه تأخیر تا بازار علیه تو حرکت کند

- اسلیپیج یکطرفه: اسلیپیج مثبت تقریباً هیچوقت، اما اسلیپیج منفی مدام

- ریکوئوت در معاملات سودده: در خروج سودده مدام «Requote»، اما در ضررده اجرای فوری

- پر شدن در قیمت نامرئی: حد ضرر روی عددی فعال میشود که در تاریخچه دیده نمیشود

نشانههای بروکر نامعتبر (الگوی تکرارشونده)

- اختلاف سیستماتیک و شدید با دیتافیدهای معتبر جهانی

- اسپایکها و کندلهایی که فقط روی همان بروکر دیده میشوند

- اسلیپیج و تاخیر همیشه علیه مشتری، نه دوطرفه

- داستانهای مکرر فعالشدن حد ضرر در قیمتهای نامرئی

نکته: همهٔ تفاوتها لزوماً بهمعنای تقلب نیست؛ اختلاف چند پیپ بین بروکرها، گسترش اسپرد در لحظات کمنقد، یا اسلیپیج محدود در اخبار شدید، بخشی طبیعی از ساختار بازار است.

چرا ساختار OTC دست بروکر را باز میگذارد؟

۱.۵ واقعیت تلخ بازار OTC

نکتهٔ تلخ ماجرا اینجاست که بخش زیادی از این دستکاریها از نظر قراردادی «قانونی» است؛ چون XAUUSD یک ابزار OTC است، نه قرارداد بورسی. یعنی تو و بروکر، در عمل وارد یک قرارداد دوطرفه میشوید که قوانینش را خود بروکر نوشته است.

در قراردادها چه نوشته شده؟

- بروکر «طرف معامله» توست: در مدلهای B-Book، بروکر صریحاً مینویسد که میتواند طرف مقابل معاملهٔ تو باشد

- قیمت داخلی بروکر مرجع است: اگر چارت COMEX چیز دیگری بگوید، حق اعتراض جدی نداری

- حقِ تغییر شرایط در هر زمان: شرکت میتواند بدون اطلاع قبلی، اسپرد و مارجین را تغییر دهد

- حق لغو در «شرایط غیرعادی»: عبارت مبهم Abnormal Market Conditions دست بروکر را باز میگذارد

- نبودِ دفتر سفارش شفاف: در OTC هیچ Order Book عمومی نیست؛ فقط سرور بروکر است

محدودیت رگولاتوری در بازار OTC

- نظارت کلی، نه جزئی: رگولاتور فقط بر چارچوب کلی نظارت میکند، نه روی تکتک تیکها و اسپایکها

- آفشور بودن بسیاری از بروکرها: در جزایر و حوزههای قضایی با رگولاتور ضعیف ثبت شدهاند

- قرارداد به نفع بروکر: وقتی امضا کردهای، رگولاتور هم میگوید «قبول کردهای»

- مرز خاکستری ریسک و دستکاری: گسترش اسپرد در خبر میتواند هم مدیریت ریسک باشد هم دستکاری

مدلهای A-Book ،B-Book و C-Book

۱.۶ موتور پنهان پشت اجرای سفارش

حالا که فهمیدیم در OTC بروکر میتواند هم «طرف معامله» باشد و هم «سازندهٔ قیمت داخلی»، باید ببینی این موضوع در عمل با چه مدلهایی پیاده میشود:

در این مدل، بروکر نقش واسطهٔ نسبتاً تمیز را بازی میکند:

- سفارشها تقریباً بهطور کامل به LP/بانکها منتقل (Hedge) میشود

- درآمد عمدتاً از کمیسیون و مارکآپ شفاف، نه از باخت مشتری

- ریسک بازار برای بروکر محدود است

مزیت: تضاد منافع کمتر؛ سود یا ضرر تو تأثیر مستقیم کمتری دارد

عیب: هنوز میتواند روی اسپرد و کیفیت اتصال بازی کند

در این مدل، بروکر سفارشها را درون خودش نگه میدارد:

- اگر تو میخری، او میفروشد؛ اگر تو میبازی، او میبَرد

- بیشتر مشتریان خرد بهطور پیشفرض در این کتاب قرار میگیرند

- قیمت مرجع همان دیتافید داخلی است

ریسک: تضاد منافع در بیشترین حد؛ انگیزه برای دستکاری اسپرد، اجرای کند و بازی با SL

مدلی که در اغلب بروکرهای بزرگ میبینی:

- مشتریان بر اساس پروفایل رفتاری دستهبندی میشوند

- تازهکارها و حسابهای کوچک → B-Book

- بزرگحجمها و سودآورها → A-Book یا هجشده

- سیستم بهطور خودکار بین A و B جابهجا میکند (Risk Engine)

۱.۶.۴ تشخیص مدل از بیرون چقدر سخت است؟

واقعیت تلخ این است که تو از بیرون تقریباً هیچوقت نمیتوانی با قطعیت بگویی بروکر روی حساب تو کدام مدل را اجرا میکند؛ چون:

- مدل ریسک و تقسیم سفارشها کاملاً داخلی است و افشا نمیشود

- لیبلهای STP، ECN، NDD بیشتر بازاریابیاند تا گزارش فنی حسابرسیشده

- ممکن است برای دو مشتری در همان لحظه، رفتار کاملاً متفاوت اعمال شود

نشانههای غیرمستقیم برای حدسزدن مدل

- اگر بروکر ریسک معاملهگران سودآور را بهشدت محدود میکند (کاهش لوریج، لغو بونس) → B-Book/Hybrid

- اگر روی حسابهای کوچک اسپرد بدتر و روی حسابهای بزرگ بهتر است → C-Book

- اگر در اسناد تأکید شده «شرکت ممکن است طرف مقابل باشد» → B-Book پررنگ

۱.۶.۵ اکثریت بروکرها در عمل چه مدلی هستند؟

۹۰٪ فضای خردهفروشی فارکس/CFD، از نظر معماری ریسک، نوعی C-Book است با هستهٔ B-Book.

در دنیای واقعی:

- بسیار نادر است که بروکر بزرگ خردهفروشی ۱۰۰٪ A-Book باشد

- بروکرهای کوچک و آفشور اغلب تقریباً تمام جریان را B-Book میکنند

- بیشتر بروکرهای شناختهشده و رگوله، در عمل Hybrid هستند

کدام منبع در کشف نرخ XAUUSD اثرگذارتر است؟

نقشهٔ مسیر قیمت و سهم بازارهای مختلف در کشف نرخ

تا اینجا فهمیدیم که XAUUSD خودش یک بورس نیست، بلکه خروجی یک زنجیرهٔ چندلایه است. حالا سؤال کلیدی: کشف نرخ (Price Discovery) بیشتر کجا اتفاق میافتد؟

بر اساس مطالعات میکروساختار، فیوچر COMEX در بسیاری از دورهها ۶۰ تا ۷۰ درصد سهم کشف نرخ را دارد. بعد از الکترونیکیشدن کامل (GLOBEX)، این سهم حتی به بالای ۹۰ درصد هم رسیده است.

وقتی COMEX عطسه میکند، XAUUSD سرفه میکند؛ لندن و بقیهٔ بازارها بیشتر نقش تنظیمکننده و تکمیلکننده را دارند.

ترجمهٔ این اعداد برای معاملهگر XAUUSD

- تقریباً دو سوم تا سه چهارمِ جهت و تیکهای مؤثر XAUUSD از حرکت فیوچر COMEX میآید

- حدود یک سومِ دیگر از اصلاحات و تحرکات بازار اسپات لندن و دیگر معاملات OTC

چرا دانستن این ساختار برای تو حیاتی است؟

این تصویر فقط یک نمودار قشنگ نیست؛ چند پیام عملی مهم برای مدیریت پلن معاملاتی دارد:

مرجع جهت و مومنتوم

اگر میخواهی بفهمی طلا «واقعاً» به کدام سمت انرژی جمع میکند، چشمات به فیوچر COMEX باشد، نه فقط چارت XAUUSD

شوکهای زیرساختی

وقتی معاملات COMEX متوقف میشود، دلیل وحشیشدن اسپردها را میفهمی؛ منبع اصلی price discovery خاموش شده

تنظیم ریسک واقعی

اگر بدانی XAUUSD فقط «ترجمهٔ خردهفروشی» است، روی تیکهای لحظهای تعصب نمیگیری؛ ریسک را روی ساختار اصلی میچینی

تحلیل چندلایه

برای یک معاملهگر حرفهای، مقایسهٔ همزمان با چارت فیوچر COMEX (GC) یک مزیت اطلاعاتی جدی است

بهترین دفاع واقعی در بازار OTC

- انتخاب بروکر با رگولهٔ جدی و سابقهٔ شفاف

- نخواندن سرسری قرارداد و توجه به بندهای مربوط به قیمتگذاری و اجرا

- مقایسهٔ مستمر دیتای بروکر با منابع مستقل (فیوچر GC یا بروکرهای معتبر دیگر)

- قبول این واقعیت که در مدل OTC، تو مهمانِ قرارداد بروکری هستی که خودش قانون را نوشته است

جمعبندی: XAUUSD را از جای درست ببین

نماد XAUUSD که هر روز با آن ترید میکنی، در واقع نوک کوه یخ است:

- در عمق، بازار اسپات لندن و فیوچر COMEX در حال کشمکش و آربیتراژ هستند

- تأمینکنندگان نقدینگی از ترکیب این قیمتها یک استریم جهانی میسازند

- بروکر با مارکآپ، تنظیمات داخلی و مدل A/B/C-Book آن را روی متاتریدر نمایش میدهد

- و در نهایت تو، در نقش معاملهگر، فقط خروجی این فرایند را میبینی

اگر میخواهی در طلا حرفهای باشی، کافی نیست فقط «چارت» را ببینی؛ باید داستان پشت چارت را هم بفهمی. فهمیدن مسیر سفر XAUUSD از لندن و نیویورک تا پلتفرم تو، همان چیزی است که یک تریدر معمولی را از یک تریدر ساختارفهم جدا میکند.